Vous recherchez des exercices sur le compte de résultat en BTS MCO pour vous entraîner efficacement ?

Cette page vous propose plusieurs applications progressives corrigées pour maîtriser l’analyse du compte de résultat, le calcul du résultat net et les soldes intermédiaires de gestion.

Ces exercices sont conformes au programme de gestion BTS MCO et vous permettent de vous préparer efficacement à l’épreuve.

Retour à la page principale

sommaire des cours de Gestion BTS MCO

sommaire des cours de Gestion BTS MCO

Aller à la page des corrigés

Corrigés des applications sur l’analyse du compte de résultat

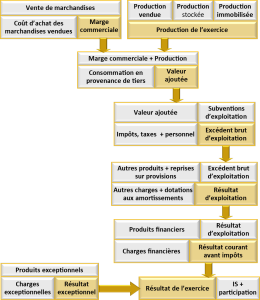

Objectifs des exercices sur le compte de résultat

Ces exercices vous permettent de :

- Comprendre la structure du compte de résultat

- Calculer le résultat net

- Maîtriser les soldes intermédiaires de gestion (SIG)

- Analyser la performance d’une entreprise

EXERCICE 1: calculer la variation du stock et son incidence sur le résultat net

Vous êtes en stage dans un magasin de chocolats. Votre responsable vous remet le listing des charges et des produits de l’année N et les résultats des inventaires de l’année N -1 et N.

Annexe 1: Liste des charges et produits de l’année N

achats de marchandises: 130 000 €

charges financières: 5 000 €

Impôts et taxes: 2 400 €

Dotations aux amortissements: 17 400 €

Produits financiers: 1 000 €

Autres charges externes: 50 000 €

Salaires et charges sociales: 60 000 €

Ventes de marchandises: 300 000 €

Annexe 2: stocks de marchandises fin N – 1 et fin N

stock initial (fin N – 1): 60 000 €

stock final (fin N): 65 000 €

1° – Calculez la variation de stock.

2° – Elaborez le compte de résultat de l’année N.

EXERCICE 2: compléter un compte de résultat avec la liste des charges et des produits

Vous disposez d’une liste non classée des charges et des produits de l’année pour un magasin indépendant :

- Ventes de marchandises : 7 511 000

- Prime d’assurance du véhicule de livraison pour l’année : 1 500

- Factures de téléphone : 3 000

- Salaire des vendeuses et charges sociales : 1 460 480

- Timbres fiscaux : 500

- Loyers du magasin : 850 000

- Achat de marchandises : 4 634 000

- Stock initial de marchandises : 461 000

- Stock final de marchandises : 472 500

- Intérêts payés sur l’emprunt bancaire : 1 500

- Achat d’essence pour le véhicule : 2 500

- Amendes pour des excès de vitesse : 200

- Factures d’un garage pour l’entretien du véhicule : 800.

- Facture d’une agence de publicité pour des opérations promotionnelles : 5 000.

- Dotations aux amortissements et provisions : 400 000.

Le gérant du magasin vous demande d’élaborer son compte de résultat annuel en complétant l’annexe ci-jointe:

ANNEXE

EXERCICE 3: calculer le résultat net et les SIG

On vous fournit le compte de résultat d’une U.C.

1° – calculer le résultat net

2° – calculer les soldes intermédiaires d’exploitation

EXERCICE 4: calculer et analyser les SIG d’exploitation

La société CONCORDE distribue en gros de la Hi-Fi et de la vidéo. Elle vous communique son résultat pour les années N-1 et N.

COMPTES DE RESULTAT DE CONCORDE SARL

1°- calculer pour les 2 années la marge commerciale, la valeur ajoutée, l’EBE et la CAF.

2°-analyser la situation de l’entreprise.

EXERCICE 5: calculer les SIG d’exploitation

Vous disposez du compte de résultat d’une entreprise qui fabrique des produits cosmétiques et les commercialise dans un réseau de boutiques franchisées.

ANNEXE : COMPTE DE RESULTAT AU 31/12/N

A l’aide du compte de résultat en ANNEXE , calculez la valeur ajoutée, l’EBE, le résultat d’exploitation et la CA.

EXERCICE 6: calculer et analyser les SIG d’un espace culturel par comparaison à des moyennes

Vous êtes en alternance dans l’espace culturel d’un hypermarché. Votre responsable vous demande d’analyser la rentabilité de l’année. Pour accomplir cette mission il vous remet en ANNEXES le compte de résultat de l’année de votre espace et les performances moyennes de tous les espaces culturels de l’enseigne en France.

Annexe 1: compte de résultat de l’espace culturel

CHARGES MONTANT PRODUITS MONTANT

achats de marchandises 70 000 Ventes de marchandises 191 500

variation de stocks 10 000

charges externes 12 000

impôts et taxes 6 000

charges de personnel 28 500

dotations amortissements 4 500

charges financières 5 800 Produits financiers 1 000

charges exceptionnelles 700 Produits exceptionnels 500

Résultat 56 000

TOTAUX 193 000 TOTAUX 193 000

Annexe 2: performances moyennes des espaces culturels en % du CA

Marge commerciale: 52,60 %

Valeur ajoutée: 46,56 %

Résultat d’exploitation: 31,30 %

1° – Calculez les résultats d’exploitation, financier et exceptionnel.

2° – Calculez les soldes intermédiaires d’exploitation en % du CA.

3° – Comparez aux performances moyennes de l’enseigne et conclure.

MINI CAS DE SYNTHESE

Un chef de rayon d’une jardinerie décide de se mettre à son compte et il a opté pour l’ouverture d’un magasin sous la franchise LE JARDIN DES FLEURS.

Il propose d’apporter, avec son associé, un capital de 130 000€.

Pour compléter le financement, il contracte un emprunt de 96 000€.

Il bénéficie d’une exonération d’impôt sur les bénéfices, car il s’implante dans une zone franche.

Question 1 : Calculer le montant des charges financières de la première année.

Question 2 : Etablissez le compte de résultat prévisionnel pour la première année d’exploitation.

)

)Corrigés des exercices sur le compte de résultat BTS MCO

Pour vérifier vos calculs et comprendre la méthodologie, consultez les corrigés détaillés des exercices sur le compte de résultat.

![]() Voir les corrigés des exercices sur l’analyse du compte de résultat

Voir les corrigés des exercices sur l’analyse du compte de résultat

Réviser le cours de gestion BTS MCO

Avant de réaliser les exercices, vous pouvez revoir le cours complet sur l’analyse du compte de résultat.

![]() Revoir le cours sur le cours sur l’analyse du compte de résultat BTS MCO

Revoir le cours sur le cours sur l’analyse du compte de résultat BTS MCO

Retour au sommaire des cours de gestion

sommaire des cours de Gestion BTS MCO

Conclusion

Grâce à ces exercices sur le compte de résultat BTS MCO, vous avez pu vous entraîner sur différentes situations : calcul du résultat, analyse financière et construction des SIG.

Pour progresser davantage, consultez les corrigés détaillés et entraînez-vous régulièrement.